¿Qué es una Cuenta Corriente?

Es una Cuenta Bancaria amparada por un contrato entre un banco y una persona, en virtud del cual el banco se obliga a cumplir las Órdenes de Pago hasta la concurrencia de las cantidades de dinero que hubiese depositado la persona en ella o del crédito que se haya estipulado.

Beneficios:

- Puedes manejar tu dinero en forma simple y segura.

- Podrás acceder a tasas preferenciales al solicitar un Crédito de Consumo o Crédito Hipotecario.

- Dispondrás de Talonarios de Cheques personalizados que facilitan tu identificación cuando efectúes compras o pagos.

- Con Línea de Crédito para cubrir emergencias y gastos imprevistos.

- Puedes contratar una amplia gama de Seguros, destacando entre ellos el Seguro Fraude Tarjeta y el Seguro de Desgravamen.

- Puedes contratar el Pago Automático de Cuentas (PAC) para productos y servicios, con cargo a tu Cuenta.

- Te ofrece la ventaja de administrar en forma autónoma los productos a través de nuestra página web o por el servicio telefónico 600 200 7000, donde se pueden realizar consultas, transferencias o contratar pagos de cuentas, entre otras operaciones.

- Obtienes una Tarjeta para pagar con Red compra y acceder a la Red de Cajeros Automáticos y Caja Vecina.

Documentación:

- Cédula de Identidad vigente.

- Fotografía reciente tamaño carné o pasaporte.

- Acreditación de ingresos y antigüedad laboral de Trabajadores Dependientes:

- Ultima Liquidación, para clientes con Renta Fija.

- Tres últimas Liquidaciones, para clientes con componentes de renta fija variable.

- Seis últimas Liquidaciones, para clientes con renta variable.

- Cuando la liquidación de Sueldo no indique la fecha de ingreso, presentar un certificado de antigüedad laboral del empleador.

- Acreditación de ingresos y antigüedad laboral Trabajadores Independientes:

- Boletas de Honorarios y/o Declaraciones de PPM (Form. Nº 29) de los últimos seis meses.

- Última Declaración Anual de Impuestos (DAI – Form. Nº 22).

- Declaración de Inicio de Actividades (Form. Nº 4415) autorizada por el SII.

- Para comprobar domicilio, uno de los siguientes documentos:

- Estados de cuenta de casas comerciales de reconocida presencia en el mercado, pagados y cuya antigüedad de vencimiento no sea superior a un mes.

- Correspondencia de entidades bancarias o financieras, tales como, estados de cuenta de tarjetas de crédito, cartolas de cuenta corriente, etc., cuya antigüedad de emisión no sea superior a un mes.

Sí, puedes pagar cuotas de Crédito de Consumo, dividendos de Créditos Hipotecarios, Tarjetas de Crédito, primas de Seguros y Línea de Crédito.

¿Cómo puedo retirar dinero en el extranjero con mi Cuenta Corriente?

- Usando los Cajeros Automáticos de la red Cirrus. Allí puedes girar dinero usando tu Clave Secreta. Cada giro realizado en el exterior tiene una comisión de 1,9% sobre el monto, con un mínimo de 1 dólar (EEUU)

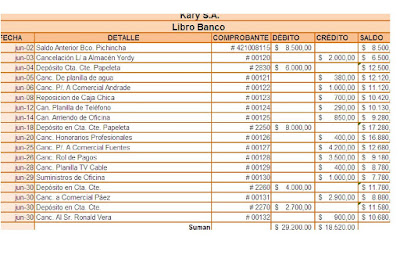

Libro Banco, formato, importancia y procesos para su registro.

Definición:

Un libro de bancos, es donde se recogen los movimientos bancarios que se producen de una empresa por orden y en conciliación con los movientes bancarios que te da tu banco. La mejor forma de contabilizarlos es por el mismo orden que los extractos del banco para que a la hora de la conciliación te sea más rápido efectuarla. La mejor forma es archivar los extractos con los movimientos en una carpeta y abrir una carpeta por cada banco y ordenarlos por número de documento, es decir cuando contabilices le vas dando por orden un número y lo archivas por ese número.

Procesos para su registro:

- Naturaleza de la cuenta Bancos.-El saldo de esta cuenta siempre es DEUDOR-

- Saldo Deudor.- Es la diferencia o resta entre los Depósitos menos los cheques girados y pagados por el Banco y lo contrario será saldo Acreedor (esto quiere decir que está sobregirado o con saldo rojo)

- Depósitos Bancarios.- Dinero depositado en cuenta corriente, pueden ser en efectivo o en cheques-

- Cheques Girados.- El acto de emitir o pagar un calor con un cheque.

- Cheques Girados y no cobrados.- Aquel cheque que el beneficiario aún no presenta en el banco para su cobro..

- Notas de Débito.- Emiten los bancos por los servicios prestados como: chequeras, envío de estados de cuenta, intereses cobrados por sobregiro, etc.-

- Notas de Crédito.- El banco emite por depósitos, o por valores en diferencia por mal sumado un depósito.

- Estado de Cuenta Bancario.- Es un listado que mensualmente envía el Banco por: depósitos que recibió, cheque que pago, notas de débito y crédito que emitió-

- Conciliación bancaria.- Sirve para dejar su libro Bancos con el saldo real. No siempre coincide el saldo de dinero que le envía el Banco con el saldo se muestra el Libro Bancos en la empresa.

Las empresas clientes del Estudio pueden tener varias cuentas corrientes, como por ejemplo

a) En determinados bancos

b) En determinada moneda

c) Para determinadas actividades

d) Para determinados proyectos

e) Para determinadas restricciones financieras y legales

f) Para comercio exterior

g) otras

Bibliografía:

- http://www.todoexpertos.com/categorias/dinero-y-servicios/contabilidad/respuestas/1450892/libro-de-bancos

- http://www.monografias.com/trabajos74/registro-libro-extractos-bancarios-conciliaciones/registro-libro-extractos-bancarios-conciliaciones6.shtml#ixzz3e0FaD8Rw

{kind=link}

{kind=link}